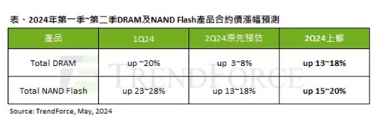

TrendForce针对2024年第二季度DRAM和NAND闪存的价格趋势,发布了新的调查报告,表示两者不但会延续过去多个月的增长趋势,而且涨幅扩大。其中DRAM合约价季涨幅将达到13~18%,而NAND闪存的合约价季涨幅将扩大至15~20%。

由于除人工智能(AI)以外的终端需求不振,特别是笔记本电脑和智能手机需求上还没有复苏迹象,结合连续数个季度涨价及库存因素影响,两个月前TrendForce给出的DRAM合约价季涨幅为3~8%、NAND闪存为13~18%的预测数字。不过随着上个月中国台湾发生地震,出于特殊因素考虑,以PC OEM厂商为首的买房接受了DRAM和NAND闪存的合约价格上涨,一定程度上反映了供需两端对市场接下来走势的考量。

TrendForce表示,随着人工智能对HBM产品的需求越来越高,加上比传统DRAM高出数倍的价格(约为DDR5的五倍),存储器供应商逐步将产能更多地分配给HBM,进一步排挤了传统DRAM的产能。即便如此,HBM产品的供应可能从第三季度起会出现短缺。

随着节能成为AI推理服务器优先考虑的方向,加上北美客户扩大存储产品的订单,带动企业级QLC SSD的需求攀升,不过暂时仅Solidigm和三星有经过验证的该类产品。不少云端服务商都打算扩大企业级QLC SSD的采购,作为新的存储解决方案,一定程度上加速了部分供应商的去库存操作,也让部分供应商出现了惜售心态。受制于消费产品市场需求前景不明,存储器供应商普遍对产能支出趋于保守。